【後悔を回避】NISAはやめたほうがいい理由7選!成功するコツ4つも紹介

「つみたてNISAってやめたほうがいいの?」

「NISAをやめたほうがいい理由を知りたい」

「NISAを成功させるコツとは?」

このような悩みをお抱えではありませんか?

1ヶ月前まで私も同じような悩みを抱えていたのでよくわかります。しかし、つみたてNISAについて10個以上のサイトを徹底的に調べ上げ、課題などがわかりました。

この記事では

・つみたてNISAとは

・NISAをやめたほうがいい理由

・NISAを成功させるコツ

などについて解説します。

つみたてNISAをやろうか迷っている人は、デメリットやリスクがわかるでしょう。記事を読み終わったころには、具体的なNISAのリスクや成功させるノウハウが身につきます。

ぜひ、最後までご覧ください。

Contents

つみたてNISAの概要

| 2023年までのNISA | 新NISA(2024年〜) | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 対象者 | 日本に居住する18歳以上の方 | 日本に居住する18歳以上の方 | ||

| 投資限度額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税期間 | 5年 | 20年 | 無期限 | |

| 生涯非課税限度額 | 600万円 | 800万円 | 1800万円 | |

| 1200万円 | 無し | |||

| 制度併用 | 不可 | 可能 | ||

NISAとは投資で得た利益を非課税にできる制度の一種です。

つみたてNISAは2018年1月から始まりました。基本的に日本に住む18歳以上の方は誰でもご利用できます。

投資で得た金額は、原則20.315%の課税対象です。

しかし、つみたてNISAで得た収益は20年間税金がかかりません。

つみたてNISAは税金がかからないぶん、効率よく利益を出せます。

また2024年1月から新NISA制度が始まりました。

新NISAでは非課税期間や投資限度額が改善されています。投資家はより多くの資産を非課税で運用できるでしょう。

今までよりも使いやすい制度になっています。

つみたてNISAをやめたほうがいい理由7選

つみたてNISAをやめたほうがいい理由は次の7つです。

1.投資金額が少ない

2.資産がすぐに増えない

3.初心者には難しい

4.元本割れのリスクがある

5.損益通算や損失繰越ができない

6.損失が出ても課税される

7.購入できる商品が限られている

それぞれについて詳細に説明していますので、ぜひ最後までご覧ください。

1.投資金額が少ない

つみたてNISAは投資金額が少ないです。月額33,000円(年間で40万円)までしか投資できません。

そのため、投資で莫大な利益を出したい方にはおすすめできないでしょう。

投資で利益を出したい方は投資信託や仮想通貨などがおすすめです。

2.資産がすぐに増えない

つみたてNISAを始めても資産はすぐに増えません。少額で長期間運用する制度だからです。

基本的に少額で始める積立投資は資産を増やすのに数十年かかります。

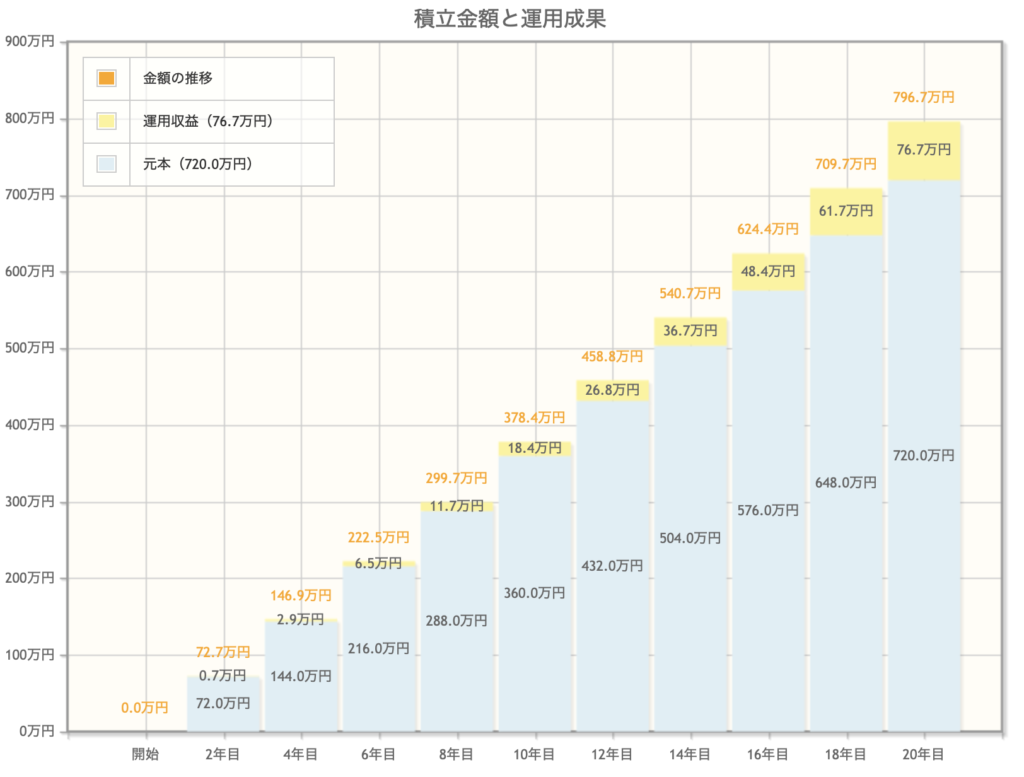

たとえば、年利1%で月30,000円投資を20年間した場合をシミュレーションすると以下のとおりです。

引用元:金融庁つみたてNISAシミュレーションサイト

20年後には投資した金額720万円に対して、76万7千円の利益が出ます。すぐに利益を期待しないで、長期で収益を見込めるようにしてください。

3.初心者には難しい

非課税保有期間が終了する売却のタイミングは、自分で見極める必要があります。投資のノウハウや経験がある方は容易かもしれませんが、初心者には難しいです。

口座開設や運用中の管理・商品の選択も自分で決める必要があります。初心者の場合損失を被るかもしれません。

とはいえ、通常の株式投資や不動産投資と比較してリスクが低く、初心者には取りかかりやすいでしょう。

投資に自信のない方は専門家に相談するのもおすすめです。

4.元本割れのリスクがある

元本割れ(投資した当初の金額を下回ること)のリスクもあります。NISAはあくまで投資制度だからです。

「少額で長期間保有すれば必ず利益が出る」と思わないようにしましょう。

リスクを分析し自分で投資するか判断してください。

5.損益通算や損失繰越ができない

つみたてNISAは損益通算や損失繰越ができません。損益通算とは複数の口座の利益と損失を相殺できる制度です。

例えば口座Aで50万円の利益があったとします。しかし口座Bでは40万円の損失がありました。口座Aの50万円に本来税金がかかりますが、損益通算をすれば残った10万円だけに税金がかかります。

損益通算は課税される税金を減らせる制度なのです。

また、損失繰越とは損失分を最大3年繰越でき利益と相殺できる制度です。

しかし、つみたてNISAは損益通算も損失繰越も対象外ですので注意してください。

6.損失が出ても課税される

つみたてNISAは損失が出ても課税される可能性はあるので注意してください。

例えば40万円で投資を始めた口座があるとします。しかし、20年間の非課税保有期間で10万円まで値下がりしてしまいました。値下がりのあとに再び、資産が30万円まで値上がりしたとします。

非課税保有期間が終わっているため上昇分の20万円は課税されます。

投資を始めたときから見ると10万円の損をしていますが、期間終了のため課税されるのです。

損をしても課税されるリスクがあるので注意しましょう。

7.購入できる商品が限られている

つみたてNISAは購入できる商品が約200個の投資信託とETF(上場投資信託)だけです。

他のETFや上場株式・公募株式投信などは購入できません。

購入できる商品が少ない点に注意してください。

つみたてNISAをやめたほうがいい人の特徴5つ

つみたてNISAをやめたほうがいい方の特徴は次の5つです。

1.年間40万円以上の投資をしたい人

2.一括投資をしたい人

3.短期的に利益を出したい人

4.価格変動で一喜一憂してしまう人

5.元本保証を求めている人

つみたてNISAがおすすめできない方になりますので、注意してください。

1.年間40万円以上の投資をしたい人

つみたてNISAは年間40万円(月額33,000円)までしか投資できません。

NISAで大きな収益は見込めないです。もっと稼ぎたい方は、NISAを利用したうえで課税口座を利用しましょう。

しかし利益に対して20.315%の税金がかかることに注意してください。

2.一括投資をしたい人

一括投資をしたい人にはつみたてNISAはおすすめできません。

つみたてNISAは一定期間ごとに投資する制度だからです。

一括投資をしたい方は別の投資信託を選びましょう。

3.短期的に利益を出したい人

つみたてNISAは長期的に積み立てて利益を出す制度です。

短期的に利益を出したい方には向いていません。

すぐに利益を出したい方は株式投資やFXなどに挑戦しましょう。

しかし短期間で利益が出るぶん、すぐに損失を被るかもしれないことに注意してください。

4.価格変動で一喜一憂してしまう人

価格変動で一喜一憂してしまう人はつみたてNISAに向いていません。長期間運用していく中で価格が上昇することもあれば下降することもあるからです。

しかし、金融庁によると20年間つみたてNISAを運用した場合の利益は年3〜10%と言われています。

価格変動が起こるのは珍しくないので、値下がりしても動揺しないようにしましょう。

5.元本保証を求めている人

つみたてNISAは元本割れのリスクがあります。

したがって、元本保証を求めている方には向いていません。元本保証とは、運用期間中に投資した金額が減らないことです。

「投資で絶対に損をしたくない」という方はつみたてNISAはやらないほうがいいでしょう。

つみたてNISAを成功させるコツ4選

つみたてNISAを成功させるコツは次の4つです。

1.長期的に一定額を投資する

2.分散投資をする

3.ドルコスト平均法を運用する

4.ネット証券を利用する

この4つを守ればつみたてNISAで成功しやすくなります。

ぜひ参考にしてください。

1.長期的に一定額を投資する

つみたてNISAは長期間投資するのがいいでしょう。複利投資ですので運用で出た利益が次の利益を生み出すからです。

また長期的に経済が成長している世界株式に投資すれば、自分の資産も上昇する可能性があります。

2042年まで長期で投資できますので、コツコツ運用してください。

2.分散投資をする

分散投資を積極的に行いましょう。分散投資とは投資する資産や投資タイミングなどを分けることです。

もし1つに集中投資してしまった場合、価格が下落すれば大きな損失を被ります。

しかし複数に分散して投資をすれば、いずれかが値下がりしても他の資産の値上がりでカバーできるかもしれません。

投資で大きな損失を被らないためにも分散投資は進んで行いましょう。

3.ドルコスト平均法で運用する

つみたてNISAはドルコスト平均法で運用されています。

ドルコスト平均法とは、価格変動に関係なく一定額を積み立て、ある商品の価格が高いときは少ない個数で購入し、価格が低いときはたくさんの個数を購入する投資方法です。

これにより一括投資よりも平均買付価格を安く抑えられます。ドルコスト平均法により安定的に利益を出せるしょう。

4.ネット証券を利用する

つみたてNISAではネット証券の利用が適しています。

ネット証券は取扱銘柄が多かったり、手数料が安かったりするからです。

また投資金額が低いこともネット証券をおすすめする理由の1つです。

手数料は投資金額が多いほどかかるので最初から手数料の低い証券会社を選択してください。

つみたてNISAはやめた方がいいのか?よくあるQ&A3選

つみたてNISAに関するよくある質問は次の3点です。

1.つみたてNISAのデメリットって何?

2.つみたてNISAを途中でやめたらどうなるの?

3.つみたてNISAは儲かるって本当?

多くの方が悩む点ですので、事前に疑問を解消しておきましょう。

1.つみたてNISAのデメリットって何?

つみたてNISAのデメリットはさまざまです。

主に

1.投資金額が少なく資産がすぐに増えない

2.購入できる商品が限られている

3,元本保証がない

4.長期的に運用する必要がある

などがあります。

しかし、長期的に運用すれば資産が増える可能性が高くメリットのほうが大きいと言われています。運用したほうがいい投資なのかご自身で判断するのがいいでしょう。

2.つみたてNISAを途中でやめたらどうなるの?

つみたて投資枠は途中でやめることができ、途中でやめた場合、資産はそのままで残った資産を売却し資金にすることも可能です。

また積み立てだけをやめて残った資産の運用もできます。

途中で運用をやめても、翌年以降に非課税投資枠は復活しますので、再び積み立て投資枠を運用することも可能です。

3.つみたてNISAは儲かるって本当?

つみたてNISAは投資ですので必ず儲かるわけではありません。

しかし、金融庁によると20年間運用した場合成果がプラスになるとも言われています。

自分でしっかり判断し投資するか選択してください。

コメント